Guía Modelo 210

Valor catastral y Modelo 210: cómo determina el valor catastral tu impuesto

El valor catastral es la base de tu Modelo 210 como no residente. Te explicamos cómo funciona, dónde encontrarlo y cómo calcular correctamente tu impuesto.

¿Debe presentar el Modelo 210?

<!-- TODO: FAQPage JSON-LD Schema Markup (was in static page, needs to be added via [slug]/page.tsx) -->

El valor catastral es el dato más importante de tu declaración Modelo 210 como no residente en España. Te explicamos qué es, dónde encontrarlo y cómo influye exactamente en tu cuota tributaria.

De un vistazo

- ✓ El valor catastral es la base imponible del Modelo 210 para inmuebles de uso propio.

- ✓ Se encuentra en el recibo del IBI — el impuesto municipal sobre bienes inmuebles.

- ✓ Según el año de revisión catastral se aplica un factor del 1,1 % o del 2,0 %.

- ✓ El tipo impositivo es del 19 % (UE/EEE) o del 24 % (Reino Unido, Suiza, otros).

- ✓ El precio de compra es irrelevante para el cálculo del impuesto por uso propio.

Por qué el valor catastral es tan importante para tu Modelo 210

Si eres propietario no residente de un inmueble en España y no lo alquilas, la Agencia Tributaria (AEAT) te imputa una renta ficticia — la llamada renta imputada. Esta renta no es un ingreso real, sino una base imponible teórica calculada a partir del valor catastral de tu inmueble.

El Modelo 210 es la declaración tributaria con la que liquidas este impuesto como no residente. El valor catastral determina directamente cuánto pagas — no el precio de compra, no el valor de mercado, sino exclusivamente el valor catastral oficial.

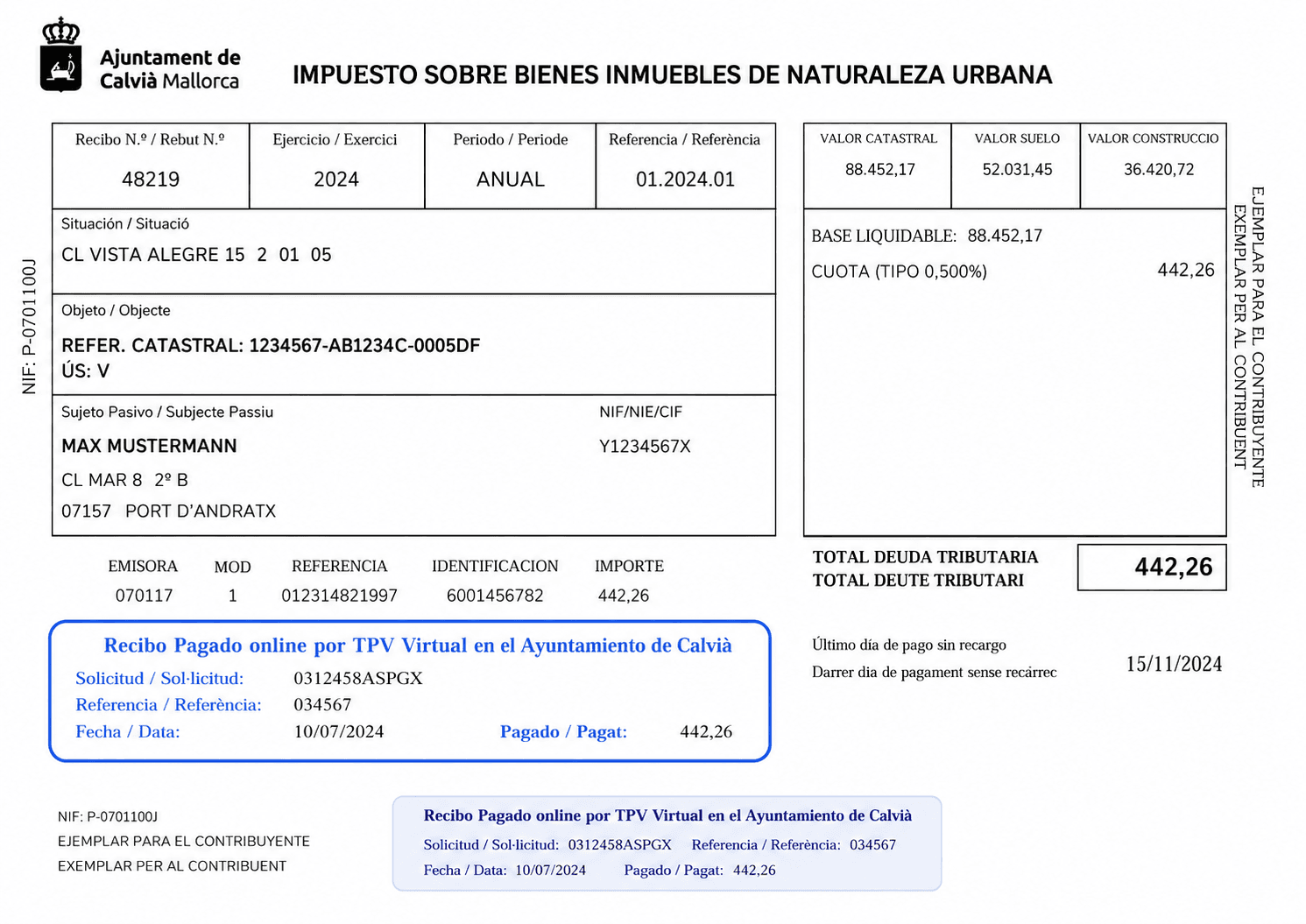

El IBI (Impuesto sobre Bienes Inmuebles) es el recibo municipal donde aparece el valor catastral. Es el documento clave que necesitas para tu declaración.

Cómo se fija el valor catastral

El valor catastral lo fija la Dirección General del Catastro — un organismo estatal dependiente del Ministerio de Hacienda. Se calcula a partir de varios factores:

- Ubicación y zona del inmueble

- Superficie construida y del terreno

- Antigüedad y estado de conservación

- Uso (residencial, comercial, etc.)

- Valores de referencia del mercado inmobiliario local

Cada municipio realiza periódicamente una ponencia de valores — una revisión general que actualiza los valores catastrales de todos los inmuebles del término municipal. Entre revisiones, los valores se actualizan anualmente mediante coeficientes aprobados en los Presupuestos Generales del Estado.

¿Por qué el valor catastral suele ser tan bajo?

En muchos municipios españoles, el valor catastral representa solo una fracción del valor de mercado real. La razón: las ponencias de valores no se actualizan con la frecuencia necesaria para reflejar la evolución del mercado inmobiliario.

Ejemplo Port d'Andratx: Un apartamento con un valor de mercado de 850.000 € puede tener un valor catastral de apenas 120.000 €. El impuesto Modelo 210 se calcula sobre los 120.000 € — no sobre los 850.000 €.

Ejemplo Santa Ponsa: Una villa valorada en 1.200.000 € puede figurar con un valor catastral de 195.000 €. Nuevamente, la base imponible del Modelo 210 es el valor catastral, no el precio de mercado.

Esta diferencia beneficia al propietario — pero es fundamental utilizar el valor catastral correcto y actualizado del ejercicio fiscal correspondiente.

La regla del 1,1 %/2,0 %

La renta imputada no equivale al valor catastral completo, sino a un porcentaje del mismo. Qué porcentaje se aplica depende de cuándo se realizó la última revisión catastral en tu municipio:

| Año de revisión | Factor |

|---|---|

| Revisión a partir del 01.01.2012 | 1,1 % |

| Revisión anterior al 01.01.2012 | 2,0 % |

La fecha de corte es fija: se aplica el 1,1 % cuando el valor catastral fue revisado, modificado o determinado a partir del 1 de enero de 2012 (base legal: DA 55 LIRPF / Manual Renta AEAT 2025 §7.3.4). No se trata de una regla móvil — el año 2012 es el umbral fijo con independencia del ejercicio fiscal que se declare.

Ejemplo Calvià (Mallorca): La última ponencia de valores en Calvià entró en vigor en 2017. La revisión es posterior al 01.01.2012 — se aplica el factor del 1,1 %.

Ejemplo de cálculo completo

Una pareja alemana posee un apartamento en Calvià al 50 % cada uno. El inmueble no se alquila.

Valor catastral: 95.000 €

Año de revisión: 2017

→ Factor: 1,1 %

Base imponible (total): 95.000 × 1,1 % = 1.045 €

Por propietario (50 %): 522,50 €

Tipo impositivo (residente UE): 19 %

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

Cuota por propietario/año: 522,50 × 19 % = 99,28 €

Ambos propietarios: 2 × 99,28 € = 198,55 € al año.

Con Fiscaro: Ambas declaraciones — una por cada propietario — cuestan 59,95 €.

¿Qué ocurre con 2 propietarios?

Cada propietario presenta su propio Modelo 210. La base imponible se reparte proporcionalmente según la cuota de propiedad — normalmente al 50 % entre dos propietarios.

El plazo de presentación para inmuebles de uso propio es, hasta el ejercicio 2025, el 31 de diciembre del año siguiente al ejercicio fiscal; desde el ejercicio 2026, del 1 de abril al 31 de diciembre del año siguiente (Orden HAC/623/2026). Si desea domiciliar el pago, el plazo es más breve: hasta el ejercicio 2025, del 1 de enero al 23 de diciembre del año siguiente; desde el ejercicio 2026, del 1 de abril al 23 de diciembre del año siguiente.

Con Fiscaro puedes presentar ambas declaraciones en un solo proceso: el asistente genera un Modelo 210 por cada propietario automáticamente.

Dónde encontrar tu valor catastral

1. Recibo del IBI

El método más fiable. El recibo del IBI (Impuesto sobre Bienes Inmuebles) lo emite tu ayuntamiento cada año. Contiene el valor catastral, la Referencia Catastral y el año de revisión.

2. Portal del Catastro

En sedecatastro.gob.es puedes consultar datos catastrales introduciendo la Referencia Catastral. No todos los datos están disponibles sin certificado digital, pero la información básica suele ser accesible.

3. Escritura de compraventa

La escritura notarial contiene la Referencia Catastral y, en muchos casos, el valor catastral vigente en el momento de la compra. Ten en cuenta que este valor puede haber cambiado desde entonces.

¿Ya tienes tu valor catastral? Calcula tu cuota tributaria en segundos con nuestro simulador gratuito. Ir al simulador →

Errores frecuentes

Factor incorrecto (1,1 % vs. 2,0 %): Si aplicas el 2,0 % cuando corresponde el 1,1 %, pagarás casi el doble de lo debido. Comprueba siempre el año de revisión catastral en tu recibo del IBI antes de calcular.

Precio de compra en vez de valor catastral: Un error muy común entre propietarios extranjeros: utilizar el precio de adquisición como base imponible. La AEAT exige el valor catastral — usar el precio de compra genera una cuota incorrecta y posibles requerimientos.

Fiscaro evita ambos errores automáticamente: el asistente solicita los datos correctos y aplica el factor correspondiente según el año de revisión. Presentar Modelo 210 sin errores →

Uso propio vs. alquiler

| Criterio | Uso propio | Alquiler |

|---|---|---|

| Base imponible | Valor catastral × 1,1 % o 2,0 % | Ingresos de alquiler reales |

| Gastos deducibles | No | Sí (solo residentes UE/EEE) |

| Frecuencia de declaración | Anual | Trimestral |

| Tipo impositivo (UE/EEE) | 19 % | 19 % |

| Tipo impositivo (no UE) | 24 % | 24 % |

Si alquilas tu inmueble solo parte del año, debes presentar declaraciones trimestrales por los periodos de alquiler y una declaración anual por los periodos de uso propio.

¿Qué significa esto en la práctica?

Lista de comprobación para tu declaración Modelo 210:

- ✓ Localiza tu recibo del IBI actual

- ✓ Anota el valor catastral y el año de revisión

- ✓ Identifica tu Referencia Catastral (20 dígitos)

- ✓ Determina tu cuota de propiedad (p. ej. 50 %)

- ✓ Confirma tu país de residencia fiscal (UE/EEE o no)

- ✓ Comprueba si el factor correcto es 1,1 % o 2,0 %

- ✓ Presenta una declaración por cada propietario

Preguntas relacionadas

- ¿Qué ocurre si el valor catastral del inmueble está por debajo del valor de mercado?

- ¿Qué es la renta imputada en el contexto del Modelo 210?

- ¿Cómo funciona el Modelo 210 para uso propio?

- Modelo 210 para una finca en Mallorca — ¿qué se aplica?

Fuentes

- Agencia Tributaria (AEAT) — Impuesto sobre la Renta de no Residentes

- Sede Electrónica del Catastro

- BOE — Ley del IRNR (Real Decreto Legislativo 5/2004)

Conclusión

El valor catastral es la pieza central de tu Modelo 210 como propietario no residente. Quien conozca su valor catastral, el año de revisión y su cuota de propiedad, tiene toda la información necesaria para calcular su impuesto correctamente.

Fiscaro automatiza todo el proceso: introduces los datos de tu recibo del IBI, el asistente aplica el factor y tipo impositivo correctos, y genera la declaración lista para presentar ante la AEAT.

Presenta tu Modelo 210 ahora — Sin errores, sin asesor fiscal. Desde 34,95 € por declaración. Presentar Modelo 210 →

Preguntas frecuentes

¿Tengo que averiguar yo mismo el valor catastral? No — necesitas el valor que aparece en tu recibo del IBI. Fiscaro lo solicita en el asistente y calcula el impuesto automáticamente, incluyendo el factor y tipo impositivo correctos.

¿Puede diferir el valor catastral del valor de mercado? Sí, considerablemente. El valor catastral suele ser muy inferior al valor de mercado — especialmente en inmuebles de lujo en ubicaciones codiciadas de Mallorca.

¿Qué es la Referencia Catastral? Un número de identificación de 20 dígitos que identifica de forma única cada inmueble en España. Aparece en la escritura y en el recibo del IBI. Fiscaro lo utiliza para verificar tus datos.

¿Dónde encuentro el Año de revisión? En tu recibo del IBI — normalmente bajo "Año de revisión catastral". Es la fecha determinante para elegir el factor correcto (1,1 % o 2,0 %).

¿Se aplica el valor catastral también a propietarios del Reino Unido o Suiza? Sí — el valor catastral es la base de cálculo con independencia de la residencia. Los propietarios fuera de la UE y el EEE — incluidos el Reino Unido y Suiza — pagan actualmente el 24 % en lugar del 19 %.

¿Qué ocurre si mi valor catastral se ha revisado recientemente? Cuando entra en vigor una nueva ponencia de valores, el valor base suele subir — pero simultáneamente el multiplicador baja del 2,0 % al 1,1 %. La carga fiscal efectiva suele estabilizarse en los primeros años y no necesariamente aumenta.

¿Debo comprobar el valor catastral cada año? Es recomendable, aunque no obligatorio. El valor puede cambiar cuando tu municipio realiza una nueva ponencia. Consultar el recibo del IBI actual antes de cada declaración anual es el método más seguro.

¿Puede estar equivocado el valor catastral? En principio, sí — pueden producirse errores de registro o datos de edificación desactualizados. Si sospechas un error, puedes solicitar una rectificación ante la Dirección General del Catastro. Para el Modelo 210, no obstante, se aplica el valor oficial vigente.

¿Qué pasa si aún no se ha fijado el valor catastral (p. ej. obra nueva)? En obras nuevas suele tardar varios años hasta que el Catastro registra el valor. Cuando no existe valor catastral, se aplica un procedimiento sustitutivo legalmente regulado conforme a la normativa del IRNR basado en un valor de referencia fiscal.

¿Qué pasa si ya no tengo los recibos del IBI? El valor catastral puede obtenerse en muchos casos a través del portal del Catastro mediante la Referencia Catastral. En compras recientes, el notario facilita la Referencia Catastral en la escritura.

¿Se aplica el valor catastral también a inmuebles heredados? Sí. En inmuebles heredados se aplican las mismas reglas: el valor catastral del ejercicio fiscal correspondiente es el determinante. Cada copropietario — también en comunidades hereditarias — presenta un Modelo 210 propio por su parte.

¿Cuál es la diferencia entre valor catastral y valor de mercado? El valor catastral es un valor administrativo oficial — el valor de mercado refleja el precio real. Para el Modelo 210 solo es relevante el valor catastral.

¿Influye el valor catastral en la venta de un inmueble? Sí — indirectamente. Al vender, el valor catastral se utiliza para calcular el impuesto local sobre plusvalías (Plusvalía Municipal). Para el Modelo 210 corriente por uso propio, sigue siendo la única base imponible.

Hanns-Christopher Deppe

Fundador de Fiscaro · Economista Inmobiliario & Ing. Industrial (Dipl.) · Agente en Mallorca

Hanns-Christopher lleva más de 15 años viviendo en Mallorca y ha asesorado a cientos de no residentes en su situación fiscal en España. Fundó Fiscaro para simplificar al máximo el proceso del Modelo 210.

Este artículo tiene carácter meramente informativo y no sustituye al asesoramiento fiscal individualizado. Para una valoración adaptada a su situación concreta, le recomendamos consultar con un asesor fiscal o gestoría cualificada.

Artículos relacionados